个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

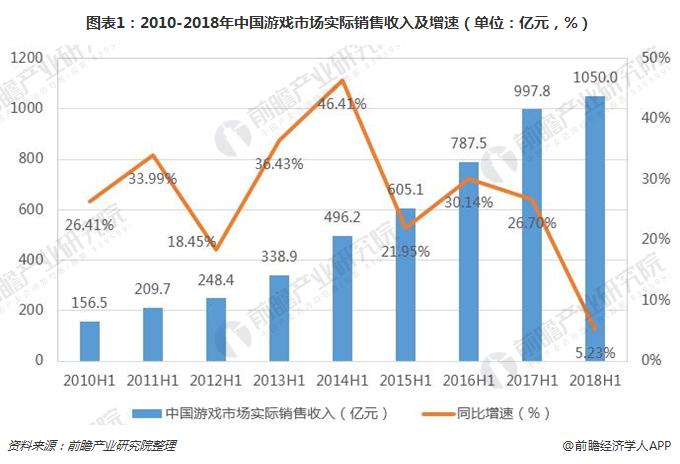

国内游戏产业收入增速明显下滑,游戏市场日趋饱和

从游戏销售收入来看,2018年上半年中国游戏产业的实际销售收入为1050亿元,同比增长了5.2%。游戏产业收入增速在过去三年分别为21.95%、30.14%和26.70%,可见国内游戏产业收入增速明显下滑,行业国内发展增速趋于稳定。

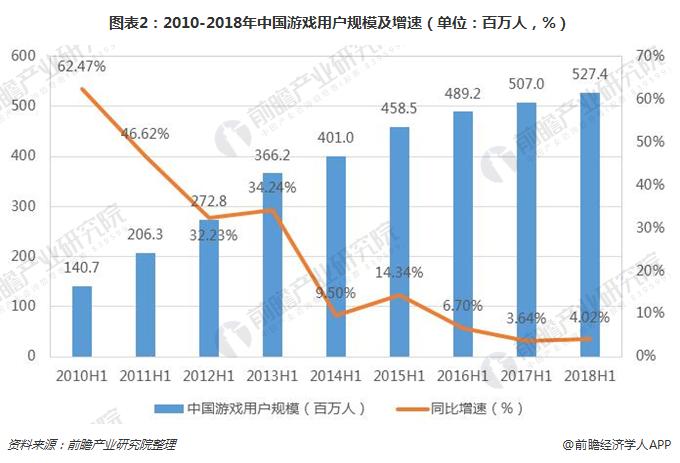

从国内游戏用户规模来看,近3年来,国内游戏用户规模增速持续保持在在两位数以下。2018年上半年,游戏用户规模为5.27亿人,同比仅增长了4.02%,相较于游戏行业发展初期用户规模每年45-65%的增长速度,如今的用户规模增速明显趋缓。由此表明,国内游戏市场正在不断饱和,未来游戏公司难以再依赖于国内增量用户大量增加而实现收入的快速攀升。

游戏海外收入增速快,中国游戏全球竞争力不断加强

从游戏的海外收入来看,过去5年,中国游戏海外市场收入增长了近15倍。其中,2013年作为中国游戏的出海元年,2013年上半年中国游戏海外销售收入增长至4.8亿美元,同比增长了1.67倍。而在历经多年的发展后,尽管中国游戏海外收入增速总体有所下降,但依旧保持在高位。2018年上半年中国自主研发网络游戏海外销售收入为46.3亿美元,同比增长了16.04%。

此外,中国自主研发的游戏在世界范围内的竞争力也在不断加强。2015年,入围世界游戏Top1000的中国游戏仅有47款,而到2017年增长到了100款,增速明显。可见国内游戏厂商出海的脚步一直在加快,且出海游戏的竞争力也在不断加强。

东南亚游戏市场进入壁垒低,动作游戏更受海外市场青睐

从各国游戏周活跃渗透率TOP200的中国游戏数量来看,排在前几名的均是东南亚国家。中国游戏进入东南亚市场壁垒较低的原因在于:一方面,东南亚市场具有人口红利,且随着智能手机的普及,该市场的互联网用户数量正在快速增长;另一方面,大部分东南亚国家在技术层面和经济层面相对落后于中国,国内厂商具有一定优势。相比之下,欧美市场和日韩市场的用户质量和付费率较高,竞争更为激烈;且欧美市场的文化、用户偏好和中国差异较大。因此,中国游戏进入这些市场的壁垒相对较高。

在出海游戏的类型方面,动作游戏最受海外市场的欢迎。此外,街机游戏、策略游戏和教育游戏也受到青睐。总体而言,文化壁垒、教育成本低的游戏类型最适宜出海;而轻游戏容易起量,更依赖广告收入;中重度游戏的付费率和收入会更高,更厂商可以依据自身情况选择合适的游戏题材。

当然,游戏出海过程中如何打造本地化运营获取属于自己的用户也是其能否取得成功的关键。例如,游戏产品《阴阳师》能够在日本取得成功,一大部分原因是《阴阳师》的题材本身就属于日本文化,因此在日本市场具有很大优势,本地化也比较容易;《王者荣耀》的本地化则更为彻底,根据不同市场的特点发布相对应的版本,比如港台版、韩国版、欧洲版等等,每一个版本根据具体国家的情况对英雄、皮肤都会做不同的优化。未来游戏出海的发展必将把本地化运营作为重点,并持续深耕。

来源:前瞻产业研究院